带着Visa炒meme,支付巨头管理层里藏了个「币圈卧底」

近两日,Solana 上一个融合了 ElizaOS、lib p2p 和 IPFS 的 AI 代理协议 meme 币 PAYAI 从归零拉到了 1000 万美元市值,目前仍维持在 300 万美元左右,引发市场关注。但让其起死回生的并不是 PayAI 的技术或者产品,而是 Visa 加密部门主管 Cuy Sheffield 在 X 平台上的一次关注。

去年 8 月,Visa 曾参与投资了一个 AI 代理项目 Payman,主张通过链上代理经济,让 AI 向人类「雇主」支付费用以完成营销任务。从那时起,Visa 就展示出了对 AI+Crypto 的兴趣,不只是猎奇,而是一种深入研究后的战略判断。这也为理解 Visa 正在推进的链上清算体系、稳定币部署路径以及对下一代支付网络的系统性布局,提供了重要的上下文。

随着今日美国稳定币法案获得重大突破进展,Visa 不再只是传统支付的中介,它正试图以稳定币为核心,搭建一个全新的清算网络架构。2025 年 4 月,这一方向得到了更明确的注脚——Visa 正式加入 Paxos 主导的全球美元网络(USDG)稳定币联盟,成为首个加入的传统金融机构,参与构建一个去银行化的全球清算体系。

Visa 正在将过去几十年所主导的金融中介模型迁移到链上,而在未来的加密基础设施中,它不想成为第二个 SWIFT,而是打算做第一个「链上 Visa」。

从边缘产品经理到 Visa Crypto 负责人

Cuy Sheffield 的职业履历很难用传统路径来定义。成长于俄亥俄州的一个乡村小镇,篮球是他早期建立自信和寻找认同的方式。大学时,他选择就读加州的波莫纳学院,逐渐培养出对创业与科技的浓厚兴趣。毕业后,他加入了一家名为 TrialPay 的初创公司,专注于移动应用广告生态系统。在与客户建立真实关系的过程中,他意外发展出对销售的热情,这段经历为他之后的转型奠定了基础。

2015 年,TrialPay 被 Visa 收购,Sheffield 以产品经理的身份加入 Visa,随后在公司内部的战略合作部门工作,主要负责与初创科技公司的对接。也正是在这段时间,他开始关注加密行业的早期迹象,并试图理解其中潜在的系统性机遇。

2018 年,加密货币在全球的用户量首次突破 4000 万,Visa 首次设立「加密创新探索」专项。Sheffield 借此机会提出组建内部加密小组,目标并非投资加密资产,而是服务这一批被传统支付网络忽视的用户。他的逻辑很直接:Coinbase、Binance、MetaMask 等新兴钱包和交易平台正吸引上千万年轻用户,但他们几乎无法在 Visa 的体系内完成支付——这是 Visa 面临的结构性用户缺口,也是一次底层技术更新的机会。

他说服了管理层,也说服了怀疑者。2019 年起,他正式担任 Visa Crypto 部门负责人,开启了与 Anchorage、Coinbase 等企业的合作旅程。LinkedIn 上的个人介绍页写着:「致力于将 Visa 带入 Web3 时代。」而他本人也逐步被行业视为传统金融世界与链上系统之间的关键翻译者。

Sheffield 公开表示,自己对加密世界充满热情,长期坚持在 Twitter 上学习与互动,以理解社群语言和技术边界。他也提到,自己的「超能力」是能将复杂概念转化为通俗易懂的语言,并始终努力成为最擅长向公众解释加密世界的人之一。这种解释力和亲身投入,使他在 Visa 内部逐渐脱颖而出,成为这场系统性转型的推进者与代言人。

Visa 的「加密实验室」

Visa 历来以稳健著称,不擅长也不热衷于「激进叙事」。这家公司对加密技术的转向,并非一场突如其来的战略跃迁,而是一个渐进式的系统演化过程。在 Cuy Sheffield 的主导下,Visa 将自身的链上化战略划分为多个阶段,从最初的技术认知,到后续的业务重构,始终保持着对风险和机会的平衡判断。

第一阶段大致始于 2019 年,这一时期,Visa 的主要目标并非整合区块链技术,而是建立对新兴加密生态的基本认知。公司先后投资了 Anchorage 等托管服务提供商,确保其能够以合规方式接入链上资产,同时与 Coinbase、Crypto.com 等交易平台合作发行加密 Visa 卡,初步试探加密用户的支付路径与消费行为。

2021 年,Visa 发布了 Crypto API,为银行机构提供接入稳定币结算的接口工具。这一举措的本质,并非直接进军链上清算市场,而是借由「嵌入式技术」观察加密资产如何影响自身的支付模型。Sheffield 曾将这一阶段比作「电商倒逼信用卡体系」的再现——加密不是颠覆 Visa 的敌人,而是迫使其更新底层逻辑的外部变量。

时间来到 2022 年,与前一阶段的技术试水相比,这一时期 Visa 的战略重心明显转向以稳定币为核心的清算路径建设。

首先是与 Circle 达成合作,试点将 USDC 作为清算媒介部署于 Ethereum 与 Polygon 等主流链上。与此同时,Visa 不再将稳定币视作投机资产或支付边角,而是正式定位为「数字时代的清算工具」。2023 年,Visa 将试点拓展至 Solana,在一场开发者大会上,展示了通过 USDC 完成跨境交易的实时清算流程,其速度显著优于传统跨境清算系统。

除稳定币外,Visa 还开始探索 NFT 支付、DAO 参与机制与链上 Gas 费信用卡自动代付等新场景,试图让自身从支付网络运营商转型为链上生态的系统服务商。

第三阶段自 2024 年起逐步展开,战略重点从技术部署转向全球结算架构的重构。

Visa 加速接入 Solana、Avalanche、Polygon 等多个公链网络,并与 Worldpay、Nuvei、Stripe 等传统与新兴支付服务商展开合作,推动链上支付在传统商户渠道中的落地应用。

2024 年,Visa 推出 Crypto Advisory 服务,面向银行客户提供涵盖加密托管、钱包系统与稳定币流通的整合解决方案,正式将加密业务纳入企业级金融基础设施之中。

进入 2025 年,Visa 的加密战略开始进入实质性落地阶段,一系列关键合作与产品发布显示出其从试验探索走向系统性部署的转变。

今年 4 月,据报道 Visa 加入了由 Paxos 牵头的 USDG 稳定币联盟,与 Robinhood、Kraken、Galaxy Digital 等新金融机构共建非银行主导的全球结算网络。在这一联盟中,Visa 的角色早已不再是传统意义上的支付中介,而是链上交易流量与资金清算路径之间的关键「骨干路由器」。

此后,最具标志性的进展之一是 Visa 与中东金融科技平台 Rain 达成合作,将 Visa 卡的应收账款全面代币化为 USDC,实现链上实时清算。这意味着,传统信用卡业务首次摆脱银行间清算流程的束缚,成为一种「原生链上支付工具」,其资金结算效率和透明度显著提升,也为 Visa 构建 7 x 24 小时运行的全球清算网络奠定基础。

与此同时,Visa 也在拉美市场启动了稳定币支付卡计划,与 Bridge 合作在阿根廷、墨西哥、哥伦比亚等六个高通胀国家推出绑定 USDC 的 Visa 卡。这些卡片直接通过链上余额计价与消费,在本地货币剧烈波动的背景下,为用户提供了抗通胀的支付选项,也帮助 Visa 拓展出一个无需本地银行支持的「去中介支付场景」。

在企业端,Visa 进一步推动「银行资产的链上化」,推出了 Visa Tokenized Asset Platform(VTAP)。该平台为银行客户提供从稳定币铸造、托管到销毁的一站式服务,支持其将自有清算机制部署至链上系统之中。包括 BBVA 在内的多家银行已参与这一计划,意在通过 VTAP 发行并流通自主稳定币,形成与 Visa 支付网络对接的完整闭环。

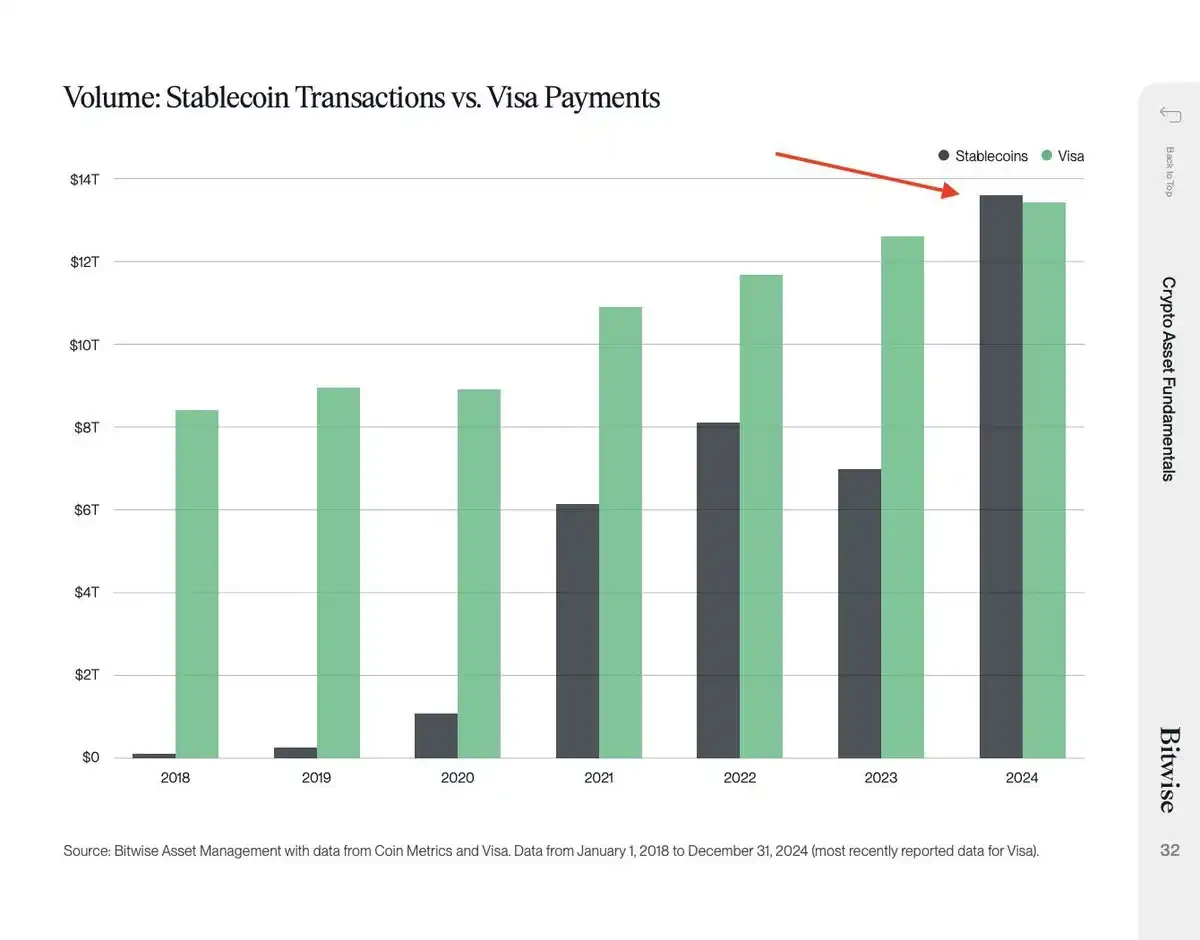

这些部署背后,是全球资金流向结构的变化。Bitwise 数据显示, 2024 年全球稳定币交易总量已首次超过 Visa 传统支付处理规模。

稳定币从边缘资产跃升为主流清算媒介,令 Visa 无法再以传统手段维持其行业主导地位,而必须以链上路径重新定义自身在全球支付网络中的角色。这一现实促使 Visa 将加密战略由周边实验转向核心业务重构,也预示着全球清算体系正驶入一条由稳定币主导的新时代。

探索 Crypto,被动防御 or 主动转型?

在全球支付体系尚处变革初期之际,Visa 所做出的转变并非一次激进的颠覆,而是一场深思熟虑的角色重构。从根本上说,Visa 传统上扮演的是银行间信用中介的角色:依托其清算网络、争议解决机制与信用背书模型,为全球上亿用户和商户提供高效、安全的支付通道。

这一体系在 Web2 时代无可替代。然而进入链上世界,随着稳定币实现点对点转账与全天候清算,这套基于「中介」的信任结构正在被技术本身取代。传统流程的优势逐渐被削弱,中介价值正在被重新评估。

Visa 选择的路径不是抵抗,而是主动融入。在 Cuy Sheffield 的推动下,公司逐步将自身重新定义为「链上信用确认者」与「支付协议的标准制定者」,而非仅仅是传统金融的延伸机构。

Visa 通过与 Anchorage、Fireblocks 等托管服务商合作,确保其在链上节点级别具备技术部署能力;同时也在探索将 CBDC、NFT、DAO 等新型资产纳入可验证支付路径之中,为其提供符合 Visa 级别的接入标准和风控支持。在用户侧,Visa 尝试将稳定币纳入其积分体系,设计基于链上交互行为的奖励机制,从而使链上身份与信用成为现实中的可用资产。

这种重构并不仅限于欧美等成熟市场。在拉美、非洲等金融基础设施薄弱的地区,Visa 反而以更轻量的姿态落地,绕过银行体系,直接为钱包服务商与商户之间提供链上清算服务。这是一种对「全球信用基础设施」底层结构的重新定义:不再以银行账户为前提,而是以链上资产、身份与清算路径为核心。在欧美市场,Visa 通过推出 VTAP 平台与 Crypto API,协助传统银行进入稳定币清算轨道,试图构建一个由银行、商户与链上资产共同组成的复合金融网络。

这一切背后,是 Visa 在系统性推进一套新的信用架构:不控制用户资产,不存储链上数据,但构建覆盖全球的「可信结算路径」。这不是对 Crypto 叙事的盲目追随,也非对既有体系的彻底放弃,而是对自己角色的更新认知。Visa 既不是 SWIFT,也无意成为 Coinbase,它所塑造的,是一个介于两者之间、具备结构组织能力与技术适配能力的「链上主干服务商」。

Visa 的独特性不在于它能兼容加密,而在于它正试图构建一条以稳定币为底层的新支付轨道。它不提供钱包,不托管用户资产,但它在全球 150 万个商户和 1.45 万家机构之间,持续扮演着「链上信用确认者」的角色。通过协调法币与稳定币之间的流通路径,Visa 实际上已成为一种去银行化的清算中枢。

在进入 2025 年的此刻,Visa 的稳定币战略已不再是是否参与的问题,而是「如何主导」的问题。Cuy Sheffield 所推动的,是一场持续五年、以制度适配为核心的系统性工程——它不是要让 Visa 成为加密原生企业,而是要让 Visa 成为链上金融秩序的编排者与标准制定者。

稳定币不是对 Visa 的挑战,而是 Visa 自我演进的方向。而 Cuy Sheffield 所扮演的,正是这场重构中的制度架构师。他并不热衷于投机风口,也未曾为某种「革命性技术」高喊口号。他所推动的,是在金融系统内部、从制度与流程出发的更新路径。他深知 Visa 不可能变成一个加密原生公司,但可以成为链上体系中最具组织力的非加密机构之一。

Visa 的未来,从未关于「是否被加密取代」,而在于「如何成为加密世界的组成部分」。这家支付巨头选择的路径,既不保守,也不冒进——它是在时间的结构中,稳步建构一个全新的金融基础设施。而这个未来,已悄然发生。

原文链接