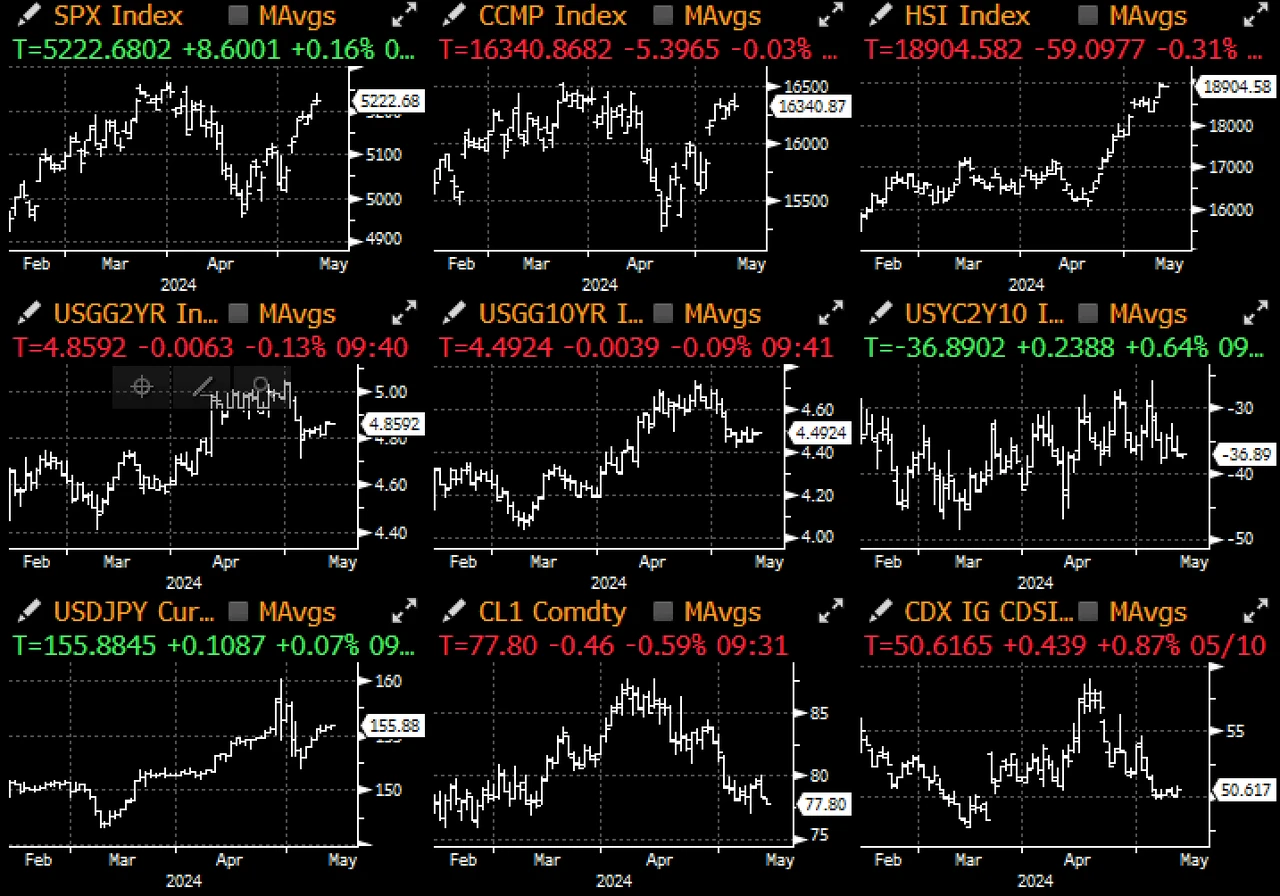

风险资产上周表现稳健,在近期发布的就业数据走软后,金融形势持续放松。股市未受到较差的密大消费者信心和通胀预期数据影响,消费者信心从上个月的 77.2 降至 67.4 ,而 1 年期通胀预期则从 3.2% 跃升至 3.5% 。

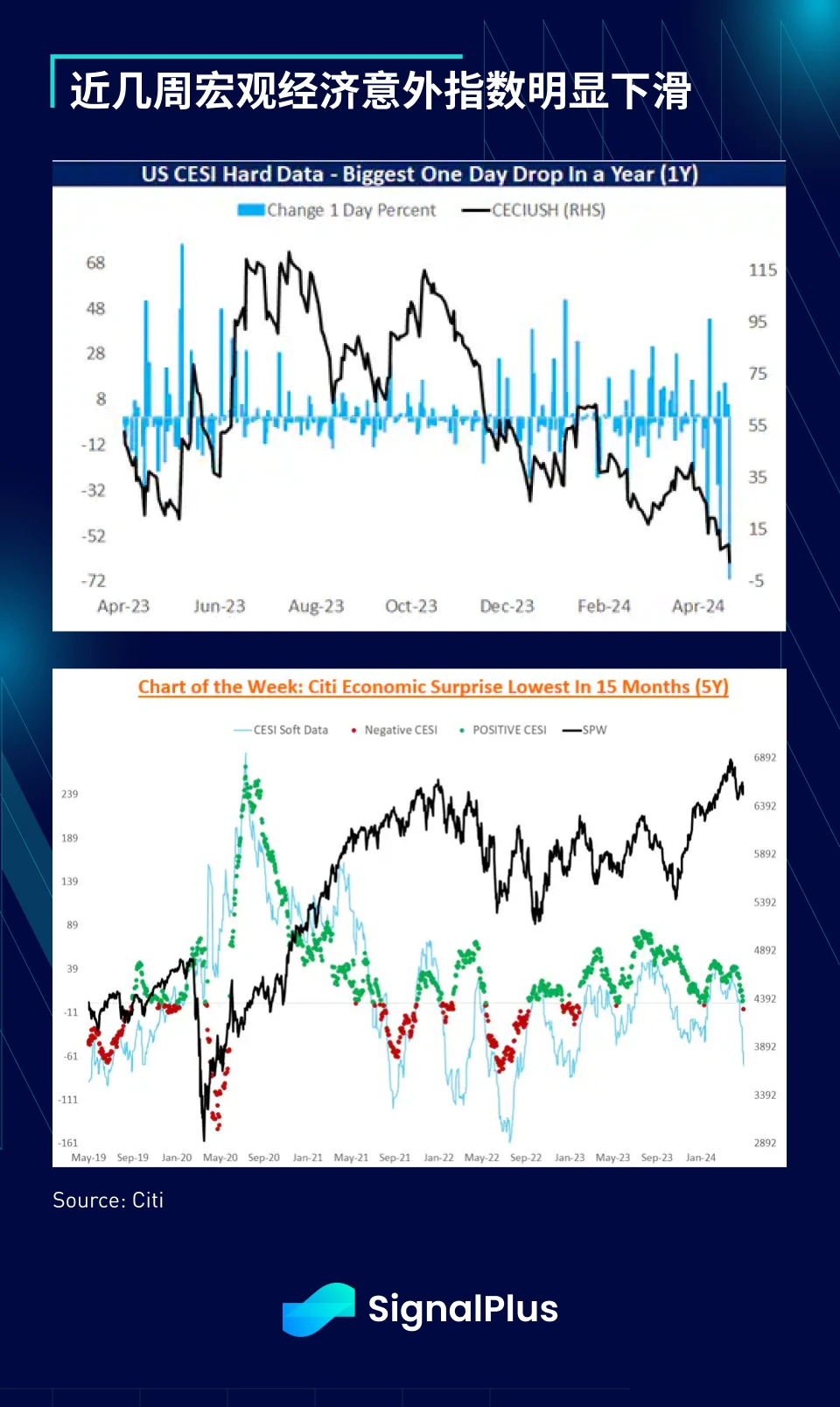

整体而言,宏观经济意外指数已跌至 1.5 年来的最低水平,花旗的硬数据指标在上周出现了 1 年来最大单日跌幅。虽然目前断言“硬着陆”还为时过早,但随著消费者储蓄下降、PMI 持续低迷、高利率拖累信贷需求、加上终于放缓的就业市场,美国消费者确实开始进入一个疲软的阶段。

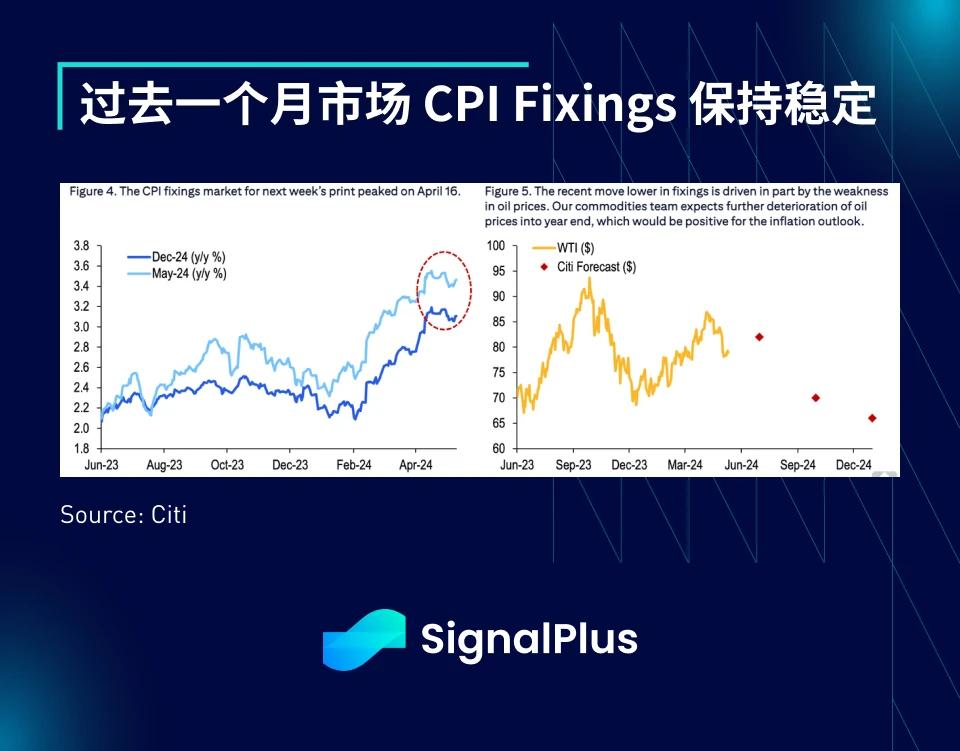

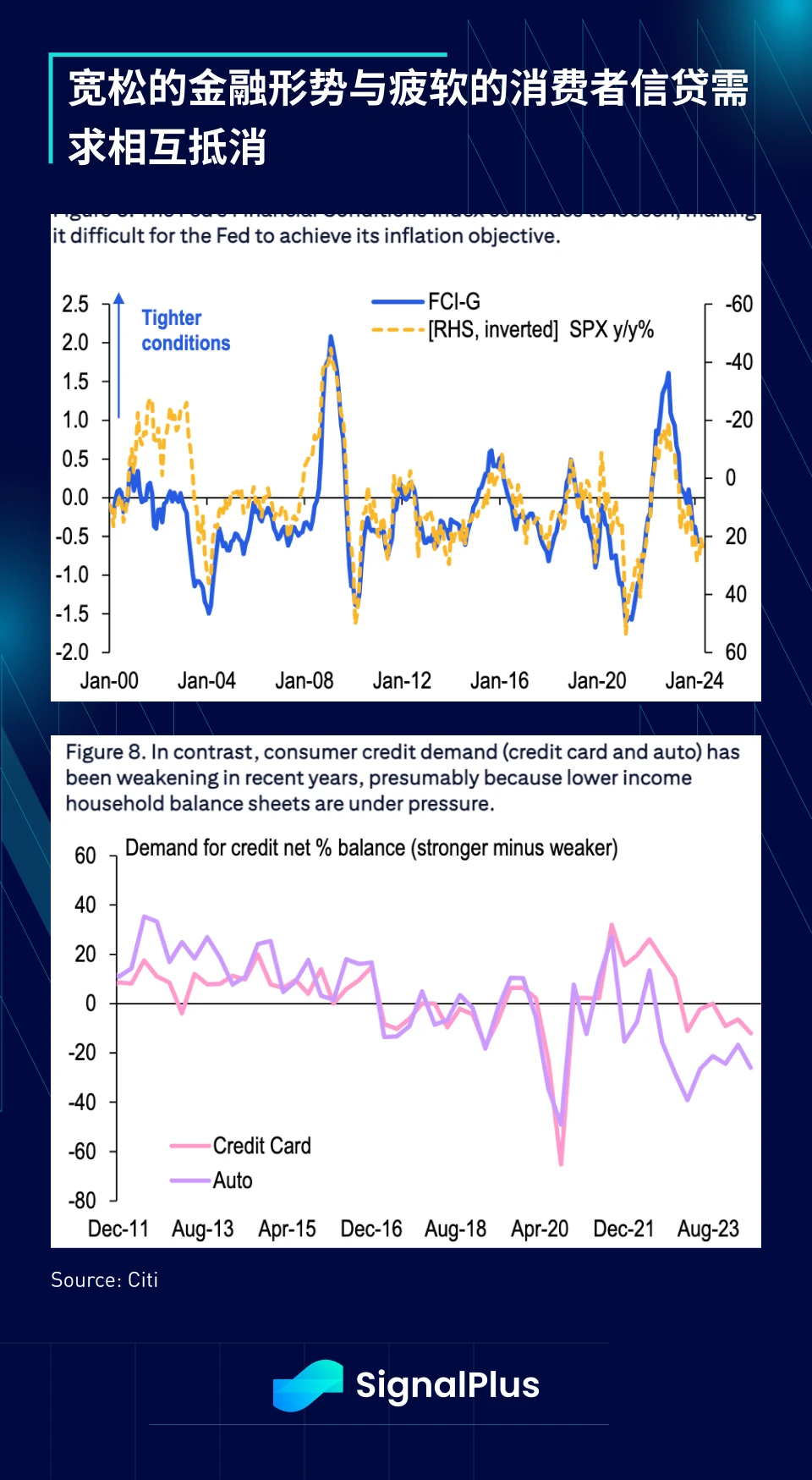

市场焦点将集中在本周三的 CPI 数据上,该数据可能会成为中期价格走势的关键驱动因素。虽然市场的确希望通胀数据走低,以引导通胀放缓的叙事重新回归,但近期市场主导的 CPI fixing 一直相当稳定,交易员预期 5 月份 CPI 同比增长约 3.4% , 12 月可能进一步放缓至 3.1% 左右。短期内金融形势的宽松会与消费者信贷需求的疲软相互抵消,而油价走势可能会推动年底前的通胀趋势和预期。

加密货币价格走势则令人失望,上周五纽约交易时段 BTC 从 63.5 k 大幅回调至 60.5 k,ETF 小幅流出 8, 500 万,而全球主要的 CEX 报告称 4 月现货交易量下降,为约 5 个月来的首次下滑。随著现货价格在过去 1-2 个月大部分时间里都处于盘整,价格走势显得沉重,而现有投资者自然仍倾向多头。此外,随著趋势交易者卖出看涨期权以获取额外收入,长期参与者则重新开始利用波动率在当前情绪低迷时期产生收益,隐含波动率大幅下降。

=