原文作者:赵颖

原文来源: 华尔街见闻

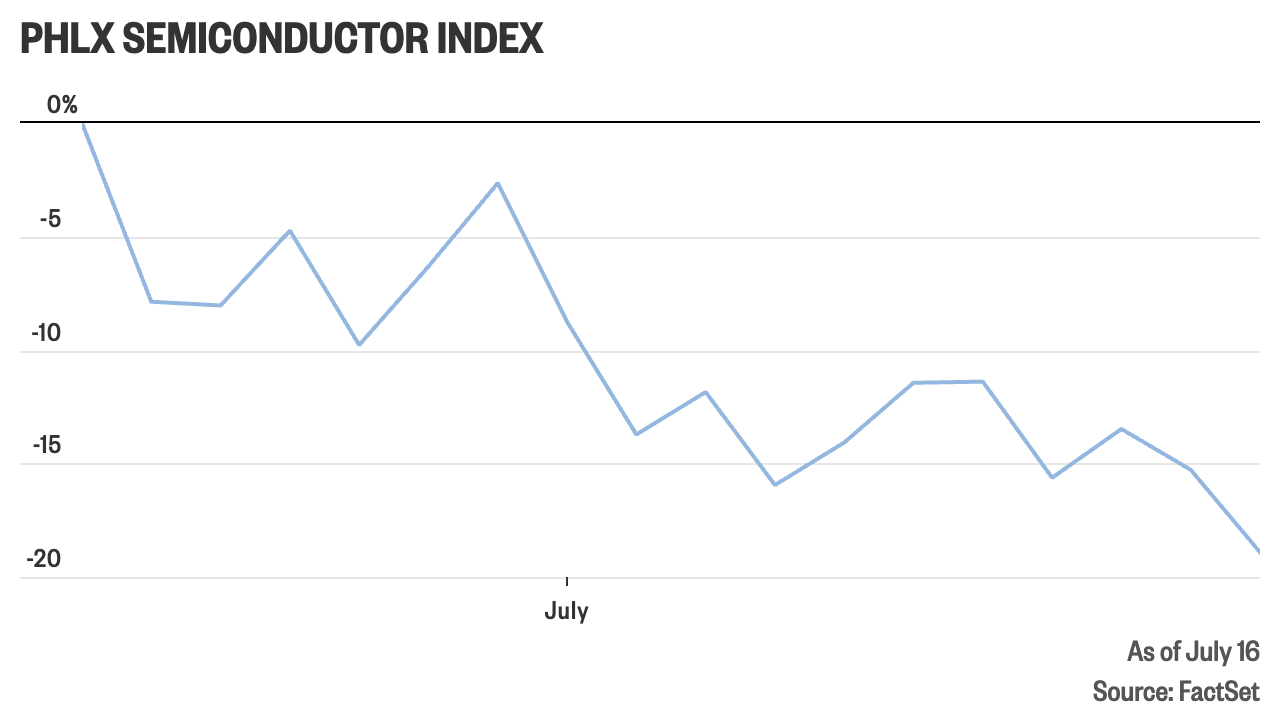

人工智能驱动的芯片交易正在经历快速降温。费城半导体指数从 6 月高点回落约 19%,距离确认熊市仅一步之遥,资金开始从高估值芯片与存储股撤出,并转向金融、零售和运输等更直接受益于经济韧性的板块。

周四美股交易中,费城半导体指数下跌 4.3%,30 只成分股全部较 6 月 22 日的纪录高位走低。 据道琼斯市场数据,该指数若进一步跌至较峰值回落 20%的区间,将确认进入技术性熊市。 周五,抛售进一步蔓延至亚洲和欧洲市场,日本日经 225 指数收跌 4%,台积电、铠侠及欧洲芯片设备股 ASML 均承压。

AI 交易的逆转拖累全球风险偏好。费城半导体指数本周累计下跌 8.5%,势将录得自去年“关税日”关税冲击以来最差单周表现。纳斯达克 100 指数期货下跌 1.6%,标普 500 指数期货下跌 0.9%,市场对 AI 基础设施投入回报、通胀风险及货币政策前景的担忧同步升温。

高盛交易主管将当前 AI 市场形容为一根不断被拉长的“橡皮筋”。在超大规模云计算企业持续加码资本开支之际,市场的关键问题已从“投入规模有多大”转向“这些投入何时、以何种方式转化为回报”。即将到来的科技巨头财报,可能成为验证这一逻辑的首个关键节点。

芯片指数逼近熊市,获利回吐演变为全面降温

芯片股此前是今年春季最受追捧的交易之一。随着投资者一度担忧“七巨头”承担 AI 数据中心建设的大部分成本,资金转而追逐芯片制造、存储及半导体设备公司,押注其将成为资本开支周期的直接受益者。

但这一交易正在快速反转。截至周四,费城半导体指数较 6 月 22 日创下的历史高位下跌 19%。指数当日跌幅达到 4.3%,距离确认熊市的 20%回撤门槛仅一步之遥。

个股波动更为剧烈。Marvell Technology 自费城半导体指数见顶以来下跌近 40%,但年内仍上涨 121%。这反映出当前调整更多集中于此前涨幅较大的 AI 受益标的,投资者正重新评估高增长预期是否已被充分甚至过度计入股价。

周四美股市场中,Sandisk、Western Digital 和 Seagate 跌幅均超过 9%,Intel 和 Micron 下跌约 6%。周五亚洲市场延续跌势,日本存储芯片制造商铠侠一度下跌超过 16%,较 6 月高点已回落逾半;台积电股价也大幅走低。

业绩仍强劲,但市场开始质疑增长持续性

芯片板块面临的并非短期盈利崩塌。FactSet 数据显示,市场预计标普 500 指数成分股第二季度盈利同比增长 23.6%,而半导体及相关设备行业盈利增速预计高达 131%。

问题在于,强劲的当期业绩是否足以支撑已经反映多年增长预期的估值。TradeStation 全球市场策略主管 David Russell 表示,科技企业可能交出亮眼业绩,但市场正在追问,这种增长在未来一到三个季度能否持续。

台积电的表现凸显了这一矛盾。尽管公司公布创纪录季度利润,股价本周仍显著走弱。《金融时报》报道称,台积电周五下跌超过 7%。业绩超预期未能阻止股价下行,显示市场关注点已转向订单持续性、资本开支回报和 AI 需求增长斜率,而非单季度利润本身。

Schwab Center for Financial Research 宏观研究与策略主管 Kevin Gordon 认为,芯片股的大幅调整未必构成严重警示信号。过去十年,费城半导体指数曾出现 6 次超过 20%的回撤,以及 31 次至少 10%的调整,波动显著高于标普 500 指数。但频繁调整也意味着,该板块对估值、库存周期和资本开支预期的变化高度敏感。

资金转向经济敏感板块,市场广度正在扩散

芯片股承压的同时,美股内部出现明显的资金轮动。金融板块周四连续第二日创下收盘新高,受银行业绩强劲推动。道琼斯运输平均指数年内上涨超过 30%,接近历史高位,零售 ETF 也升至 2022 年初以来的高位附近。

Thrivent 首席财务与投资官 David Royal 表示, 市场广度扩大是一个健康信号,近期就业和零售销售数据也显示经济仍具韧性。资金从高估值科技板块流向金融、消费和运输领域,意味着投资者并未全面撤离风险资产,而是在重新配置对经济增长更敏感的资产。

这种轮动也削弱了芯片股此前的相对优势。当经济前景保持稳定时,投资者有更多选择,不必继续集中押注 AI 基础设施链条中估值最高、拥挤度最高的公司。

高盛警示:AI 资本开支与变现回报之间存在张力

高盛 EMEA 股票对冲基金业务主管 Mark Wilson 和 EMEA 股票流量中介业务主管 Rich Privorotsky 认为,AI 基础设施投资与商业化回报之间的错配,正成为市场最核心的风险变量。

两人指出,微软、亚马逊、Alphabet 和 Meta 等超大规模云计算企业正在以超过自身经营现金流增长速度的规模投入 AI 基础设施。但短期内,这些投入能产生多少收入、利润和现金回报,仍存在较大不确定性。

Privorotsky 将 AI 市场形容为一根“橡皮筋”, 关键不在于市场是否仍看好 AI 的长期方向,而在于这种估值和资本开支的拉伸还能持续多久。高盛同时注意到,前沿模型加速扩散、推理成本下降,可能令 AI 价值链发生变化:硬件和算力的稀缺性溢价可能下降,掌握分发渠道和工作流程的平台企业则可能获得更多价值。

若超大规模云计算企业中有任何一家率先削减资本开支,市场可能迅速重新评估整个 AI 硬件链条的需求预期,并引发更广泛的连锁反应。

财报季将检验 AI 交易能否重获支撑

市场接下来的焦点将转向大型科技公司的财报与资本开支指引。Alphabet 和 Tesla 将于 7 月 22 日公布业绩,其对 AI 投资、数据中心建设和商业化进展的表态,可能影响芯片板块能否止跌。

短期来看,芯片股的高盈利增速仍为估值提供一定支撑,但市场已不再满足于“高增长”本身。投资者需要看到 AI 投入带来的收入、利润率和现金流改善,也需要确认超大规模云计算企业的资本开支不会因融资压力、通胀回升或回报不及预期而放缓。

费城半导体指数是否正式跌入熊市,或许只是技术层面的分界线。对市场而言,更重要的分界线在于,AI 交易能否从对未来多年增长的预支,转向对现实回报路径的验证。