TL;DR

- 美银上调 Alphabet、Meta 和 AWS 资本开支预测,称 2027 年合计容量或达 57GW。

- 模型拆分显示,Meta 每 GW AI 容量隐含价值约 40 亿美元,远低于两大云厂商。

- Meta 看起来最便宜,但企业 AI 销售、电力接入和客户付费仍没完全证明。

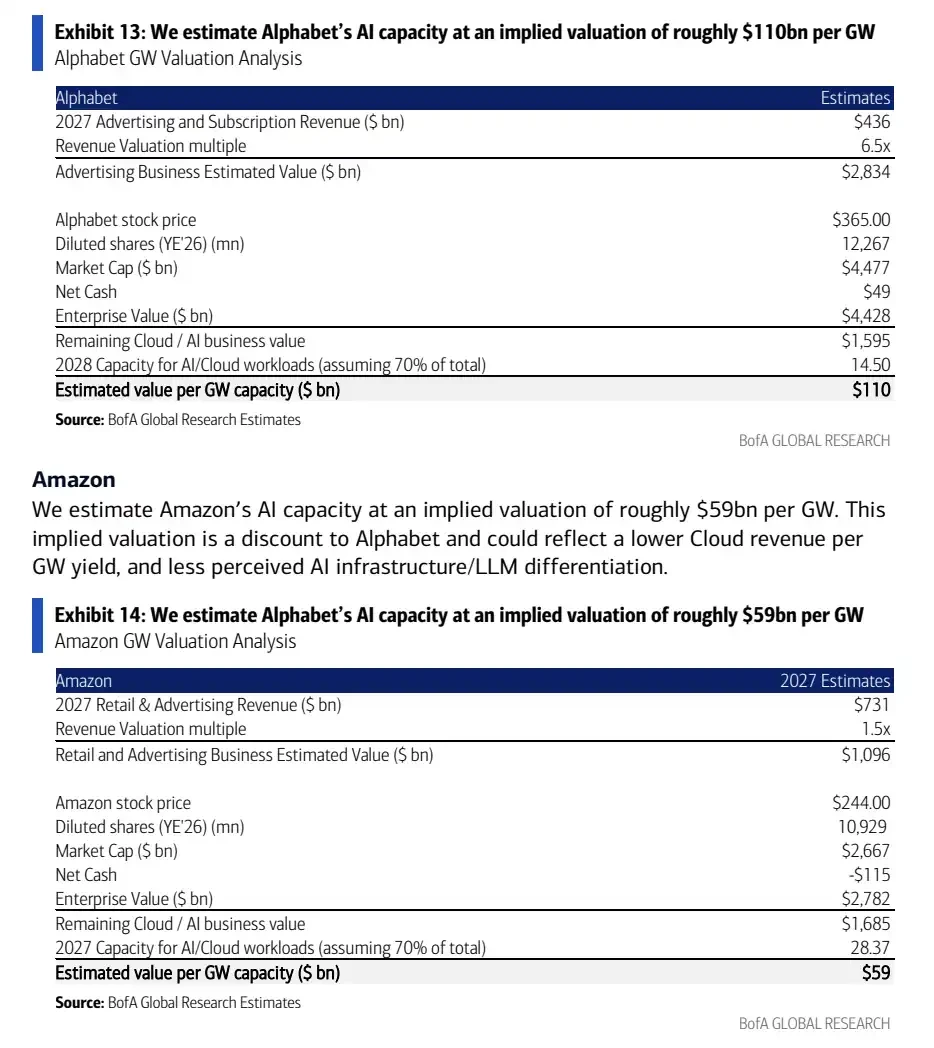

美银在最新报告中上调了 Alphabet、Meta 和亚马逊 AWS 未来资本开支及数据中心容量预测,并给出一个反差很大的估值拆分:按其模型测算,Meta 每 GW AI 容量在当前股价中的隐含价值仅约 40 亿美元,远低于 Alphabet 的约 1100 亿美元/GW 和亚马逊的约 590 亿美元/GW。

这份报告的看点不在于谁花钱最多,而在于同样是 AI 数据中心扩张,市场给不同公司的容量标出了完全不同的价格。AWS 和谷歌云已有成熟云业务,可以把算力卖给企业客户。Meta 更多依赖广告业务、AI 推荐效率和仍在早期的企业 AI 产品,股价中反映的数据中心价值也更低。

对投资者来说,AI 资本开支最终要回答一个现实问题:电力、GPU 和机房容量能不能变成云收入、企业 AI 服务收入,或者更高的广告效率。Meta 的折价,正是这个问题还没有被市场完全买账。

三巨头 2027 年容量上看 57GW,资本开支还在往上调

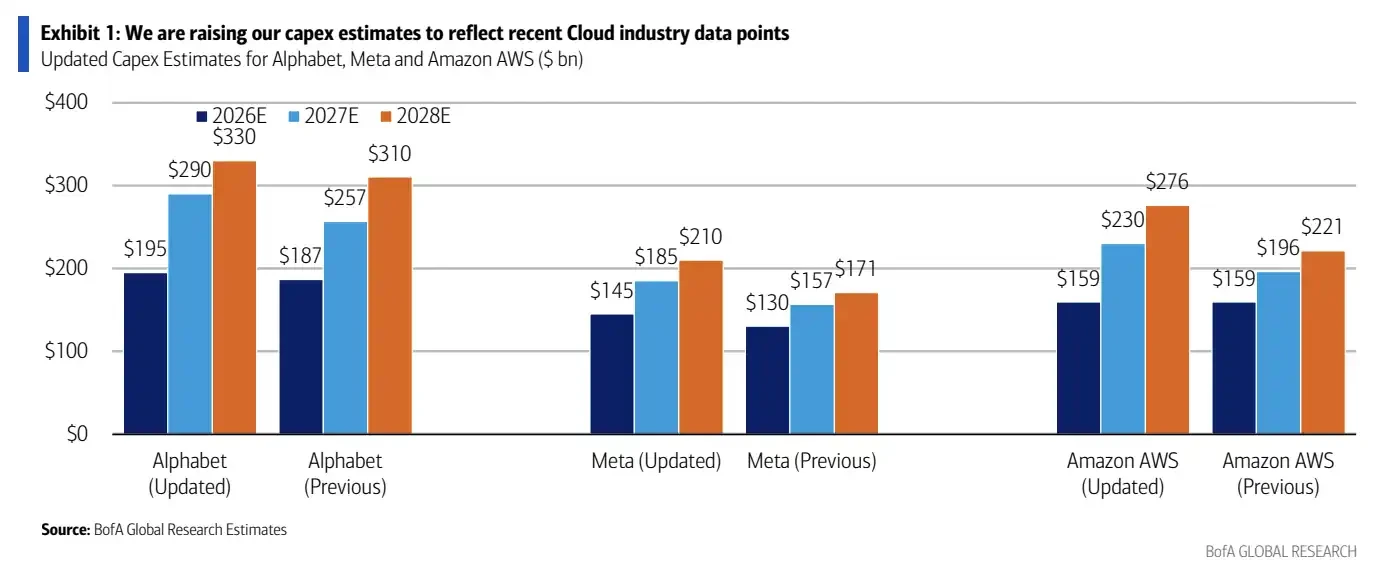

按美银预测,Alphabet、Meta 和 AWS 2026 至 2027 年的资本开支预期整体上修。其中,Alphabet 2026 年资本开支预期从 1870 亿美元上调至 1950 亿美元,2027 年从 2570 亿美元上调至 2900 亿美元。Meta 2026 年从 1300 亿美元上调至 1450 亿美元,2027 年从 1570 亿美元上调至 1850 亿美元。AWS 2026 年维持 1590 亿美元,2027 年从 1960 亿美元上调至 2300 亿美元。

这些数字更接近美银模型预测,并非全部等同于公司公开指引。公开口径中,Meta 此前已将 2026 年资本开支指引上调至 1250 亿至 1450 亿美元,Alphabet 公开指引则约为 1800 亿至 1900 亿美元。

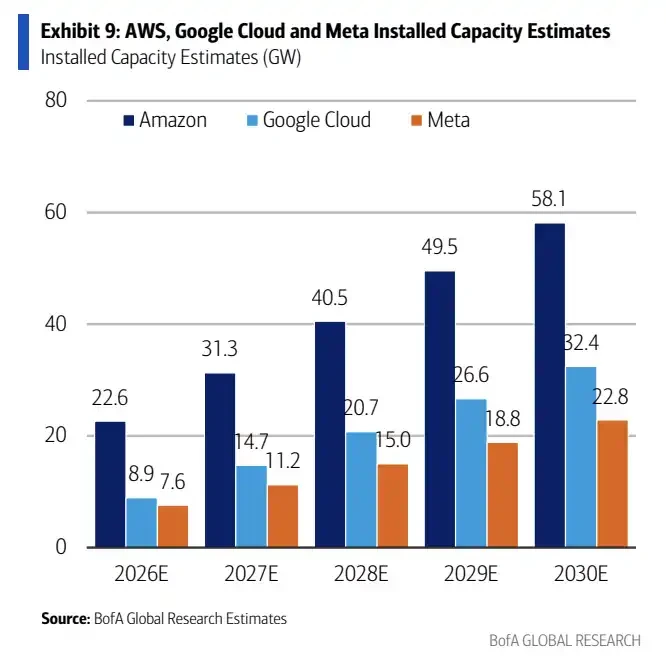

对应到数据中心容量,美银估算三家公司 2025 年底合计约 27GW,2026 年升至 39GW,2027 年进一步升至 57GW。换句话说,两年内新增约 30GW 容量。

新增最多的是亚马逊。2026 至 2027 年,AWS 预计新增约 15GW,谷歌新增约 9GW,Meta 新增约 6GW。AWS 本身有更大的云基础设施底盘,客户需求、内部电商和 AI 服务共同消化容量,因此扩张规模最大。

Alphabet、Meta、AWS 2026-2028 年资本开支新旧预测对比,显示 2027 年上调最明显。

建出同样 1GW 容量,成本也不一样。按美银估算,2026 年新增每 GW 容量成本中,亚马逊约 250 亿美元,谷歌约 370 亿美元,Meta 约 450 亿美元。亚马逊成本最低,主要来自规模优势和自研芯片。Meta 成本最高,更多受前期土建投入和外部 GPU 依赖影响。

这让 Meta 处在一个更尴尬的位置:新增容量不是最多,但单 GW 建设成本更高。如果未来无法顺利形成企业收入,或不能清晰反映到广告效率上,市场就更难提前给这部分资产更高估值。

估值差距拉开:Meta 每 GW 只值 40 亿美元

美银的估值拆分方法,是先剥离三家公司传统业务价值,再反推出市场给 AI 容量的隐含价值。

按 2027 年核心广告、零售等收入倍数倒算后,Meta 的 AI 容量每 GW 隐含估值仅约 40 亿美元。Alphabet 约 1100 亿美元/GW,亚马逊约 590 亿美元/GW。

这个差距直接指向三家公司商业化路径的不同。市场已经更愿意把 Alphabet 和亚马逊的数据中心容量视为可变现资产,但对 Meta 的 AI 容量仍明显谨慎。

每 GW 容量隐含估值对比:Alphabet 约 1100 亿美元、亚马逊约 590 亿美元、Meta 约 40 亿美元。

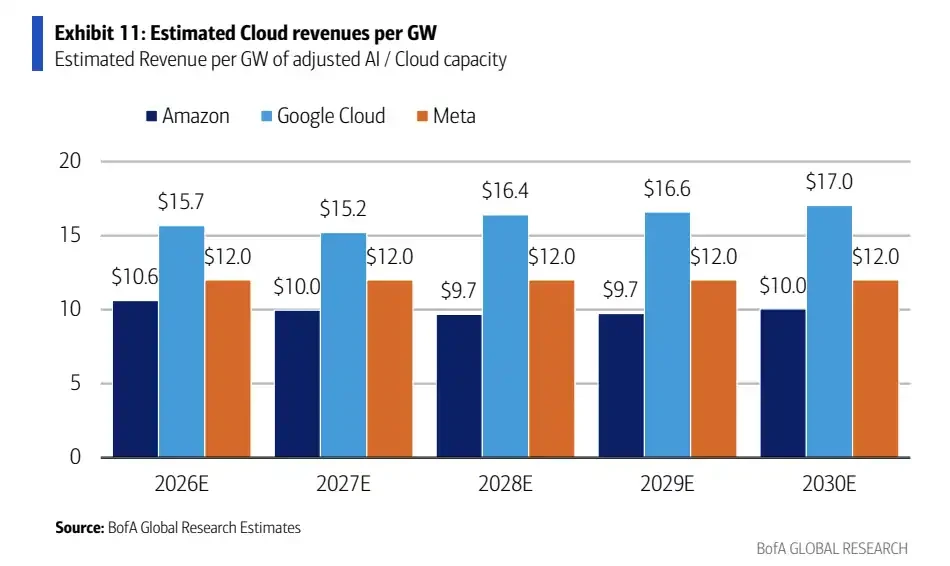

AWS 和谷歌云的容量更容易对应云收入。按美银模型,2026 年 AWS 每 GW 云收入约 106 亿美元,谷歌云约 157 亿美元。企业客户购买云算力、AI 训练和推理服务,收入路径相对清楚。

Meta 则不一样。它拥有庞大广告业务和 AI 推荐系统,但企业级 AI 收入仍处在较早阶段。即便 Meta 加快建设 AI 数据中心,市场仍会问:这些容量究竟主要提升自家广告效率,还是能像云厂商一样对外销售?

如果主要用于内部产品,估值方法会更接近广告效率改善,而不是独立云基础设施资产。Meta 要获得更高的每 GW 估值,需要让市场看到更清晰的企业 AI 产品、订阅收入或 Business Agent 销售路径。

Meta 上行空间,卡在能不能把容量卖出去

在美银的乐观测算中,到 2030 年,Meta 数据中心容量可能达到约 22.8 至 23GW。如果其中 40% 用于企业 AI 销售,并按 120 亿美元/GW 收入计算,对应潜在企业收入机会约 1100 亿美元。

这仍是模型假设,不是管理层目标,也不是已经确认的收入机会。它解释的是「Meta 被低估」叙事从哪里来:如果 Meta 未来能把部分 AI 容量产品化,面向企业销售 AI 服务、订阅产品或 Business Agent 能力,那么当前约 40 亿美元/GW 的隐含价值就显得很低。

2026-2030 年亚马逊、谷歌云、Meta 安装容量增长预测,Meta 容量到 2030 年约 22.8GW。

问题在于,这个假设还没有兑现。AWS 和谷歌云已经有客户、合同和云收入指标,Meta 需要证明自己不只是「建算力给自己用」,还可以形成可持续的企业 AI 收入。

报告列出的潜在催化包括云毛利率改善、Meta 企业 AI 和订阅产品可见度提升,以及更多 AI 收入拆分披露。部分更远期产品和合作仍偏假设层面,不能直接当成已经落地的业务贡献。

2026-2030 年每 GW 云/AI 收入估算,AWS 约 100-106 亿美元,谷歌云约 152-170 亿美元,Meta 保守假设约 120 亿美元。

对 Meta 而言,真正能改变市场看法的,不是再宣布一个更大的数据中心计划,而是让投资者看到这些容量能带来什么收入。尤其是企业 AI 销售比例、产品形态和收入披露,目前都还不够清晰。

最便宜的资产,也最需要证明自己

Meta 看起来是三家公司里 AI 容量估值最便宜的,但便宜本身不是答案。

第一道约束是电力。美国能源部页面此前引用 EPRI 估算称,到 2030 年数据中心耗电量最高可能占美国用电约 9%,而 2023 年约为 4%。近期 EPRI 和劳伦斯伯克利国家实验室的研究区间更高,显示电力压力可能继续抬升。电力接入、输电、地方审批和能源价格,都会影响规划中的 GW 容量能否按时落地。

第二道约束是芯片和建设交付。GPU 供应、网络设备、电力基础设施和土建周期都会影响投产节奏。资本开支上调不等于容量马上上线,也不等于收入马上确认。

第三道约束是客户付费。企业 AI 需求仍在增长,但客户愿意为多大规模的推理、训练和智能体服务持续付费,还需要更多财报数据验证。对 Meta 来说,企业 AI 收入如果迟迟不能清晰披露,市场就很难把它的数据中心容量按云厂商标准估值。

所以,美银这份报告给出的不是「Meta 已经兑现 AI 价值」的结论,而是一个更直接的估值反差:在三大互联网巨头都继续扩大 AI 资本开支的背景下,市场给 Meta 数据中心容量的价格最低。它要证明的也最多,既要把容量建出来,也要让投资者相信这些容量能变成可见收入。