巴比特专栏 | 白士泮:金融科技高速发展时代的监管新思维

作者:白士泮,新加坡国立大学客座教授、李白金融学院院长、原新加坡金融管理局学院院长

本文首发于联合早报

日前主管新加坡公共服务署的贸工部长陈振声认为公共服务在制定条例时要懂得“灵活调控”(regulatory agility),不断探讨是否有设定新条例的必要,与时俱进,以便更好的面对不确定性加剧和白热化的国际竞争。 公共服务署会调派更多公务员到私人企业,以培养“灵活调控”的能力。去年11月陈部长也指出,监管者若不清楚企业在诸如人工智能等尖端科技领域进行的工作,将有可能成为企业把构想商业化的障碍。因此,借调更多公务员到私人领域,实地了解情况和交换点子,以及建立让监管者与企业对话的“实践社群”(community of practice),协助双方建立互信与促成更为灵活的监管方式。

笔者基于多年在新加坡的金融监管经验和经常与中国金融监管官员交流的心得, 深切感觉到适当的监管新思维将成为金融科技领域的战略优势,让我们在激烈的金融科技国际竞争环境里,脱颖而出。

监管者要创新 “在位”,引导协同发展和争取先发优势

监管机构和私营部门应成为可信赖的合作伙伴。科技创新发展初期, 监管者要确保创新“在位”,要置身于创新洪流之中, 跟上创新, 透彻了解技术创新最新发展趋势, 以便能及时为行业设定统一标准 (standardization),和倡导创新产品之间的兼容性或互操作 (interoperability),引导企业创新链整合协同发展,以打通技术应用通道, 从而放大技术创新成果, 为社会与消费者取得更大化的福利 !

新加坡金融管理局(新金管局)很了解这一点,所以之前推动支付服务业者协调合作,在2016年推出统一阅读器和在2018年推出全球首个统一支付二维码 - SGQR,允许不同支付服务机构的信息系统和应用程序能互相沟通兼容操作,提高效率方便客户。国会不久前通过的《支付服务法2019》赋权新金管局,有权指示主要支付服务机构使用通用平台或采用统一标准以实现支付系统间的互操作性,造福消费者。

监管者应切记我们不是为了监管而监管,监管最终的目的是为了发展。金融科技的监管也需要智慧与创新。鉴于技术高度动态发展趋势的性质,至关重要的是,政府和私营部门必须共同努力成为为值得信赖的合作伙伴和解决方案的共同创造者,而不仅仅是坚持监管者和受监管实体的传统角色。

金融科技的发展尤其初期瞬息万变, 加上金融科技起步公司的合规性不确定, 需要监管机构与金融科技业者合作, 并肩作战, 监管者“边学边监管”,及时判断並促进新的科技解决方案或产品的合规性,在合规与创新,在监管与发展之间取得良好的平衡。再来,若政府官员, 企业, 科技起步公司都成为创新生态圈的一分子,在同一屋檐下共事, 有利于培育政府官员的创新思维,在设定新的监管条例就能更贴近技术创新最新发展趋势,更具时宜性与前瞻性。做为战略优势与资源,业者可充分利用政府机构明确而且亲商的监管和法规,缩短创新方案或产品商业化或“走入市场”时间(time to market),争取在市场的先发优势。

制定与更新规则周期趋短

金融监管者制定政策的传统做法是起草意见征询书,征集社会意见,然后反复与业界和公众交流,重要法规最后还需在国会三读通过,如此制定与更新规则的周期一般至少都需要一年半载。然而今天的科技瞬息万变日新月异,一两个月内技术开发都会更新迭代,传统制定规则的做法显然更不上科技高速发展的步伐。

因此,金融监管者对于各项科技的发展与融合,只要在不影响大局的前提条件下如造成金融市场动荡或影响公众对金融市场或中介的信任等,都必须要有试错的、做实验的心态和思路。金融科技的发展初期尽量以 “软” 规则如指导原则或劝告方式引导科技的创新发展。科技创新者和监管机构聚集在一起共同展开尝试,基于共同尝试生成很多经验与数据,然后不断试错研究同时及时更新监管“软” 规则,只有如此才有更好的机会实现最终完美的科技创新成果。

让笔者留下深刻印象的一段话是新金管局局长孟文能在2018年11月新加坡金融科技节开幕仪式的讲话。在探索本地银行和外资银行之间企业KYC信息共享服务设施的一个项目遇到初步失败后,他这么说: “我们尝试过,失败了,我们会学习,下次我们会做得更好。” 这充分表达了硅谷的创新创业精神 - “越快失败就能越快做好”(Fail Fast, Fail Better or Fail Forward) 。

基于活动或风险的监管

金融科技包括许多不同的技术,这些技术会带来显著不同的风险,例如数字货币和数字支付的身份问题,P2P众筹的投资者保护和作弊问题,大数据的网络安全问题,分布式账本(distributed ledger)的隐私和黑客攻击问题等等,监管法规必须具有针对性并基于技术带来的风险而制定,不能采取“一刀切”单一化对待所有金融科技企业的监管方式。

最后,蚂蚁集团事件也让我们意识到实时密切关注金融科技企业全程发展的重要性。由于初期相对宽松的监管态度,成就了蚂蚁集团借助数据挖掘分析和网络效应的互联网金融飞速发展。金融数字化快速发展带来了网络安全、市场垄断、数据权属不清、消费者权益保护等方面的风险和问题。如果当时能实时“在位”监管,关注整体市场的宏观数据收集和分析,密切监察市场垄断或系统性风险等,将能帮助监管者及时出台对策,事先防范和化解可能发生的问题和风险。“预防胜于治疗”,尽力減少事后“粗暴式”的行政干预,有助于人们对金融科技和发展市场经济的信心。

DAC Platform Unveils Strategic Upgrades to Drive Global Expansion

As per DAC Platform, it has implemented some crucial strategic upgrades focused on enhancing its eco...

Top Performing Cryptos today: MGO, ELX, FXS, CHESS, DAG, HEI, HNT, & Others Lead Top Market Gains

These leading performers showcase the market’s stability and versatility, highlighting the capabilit...

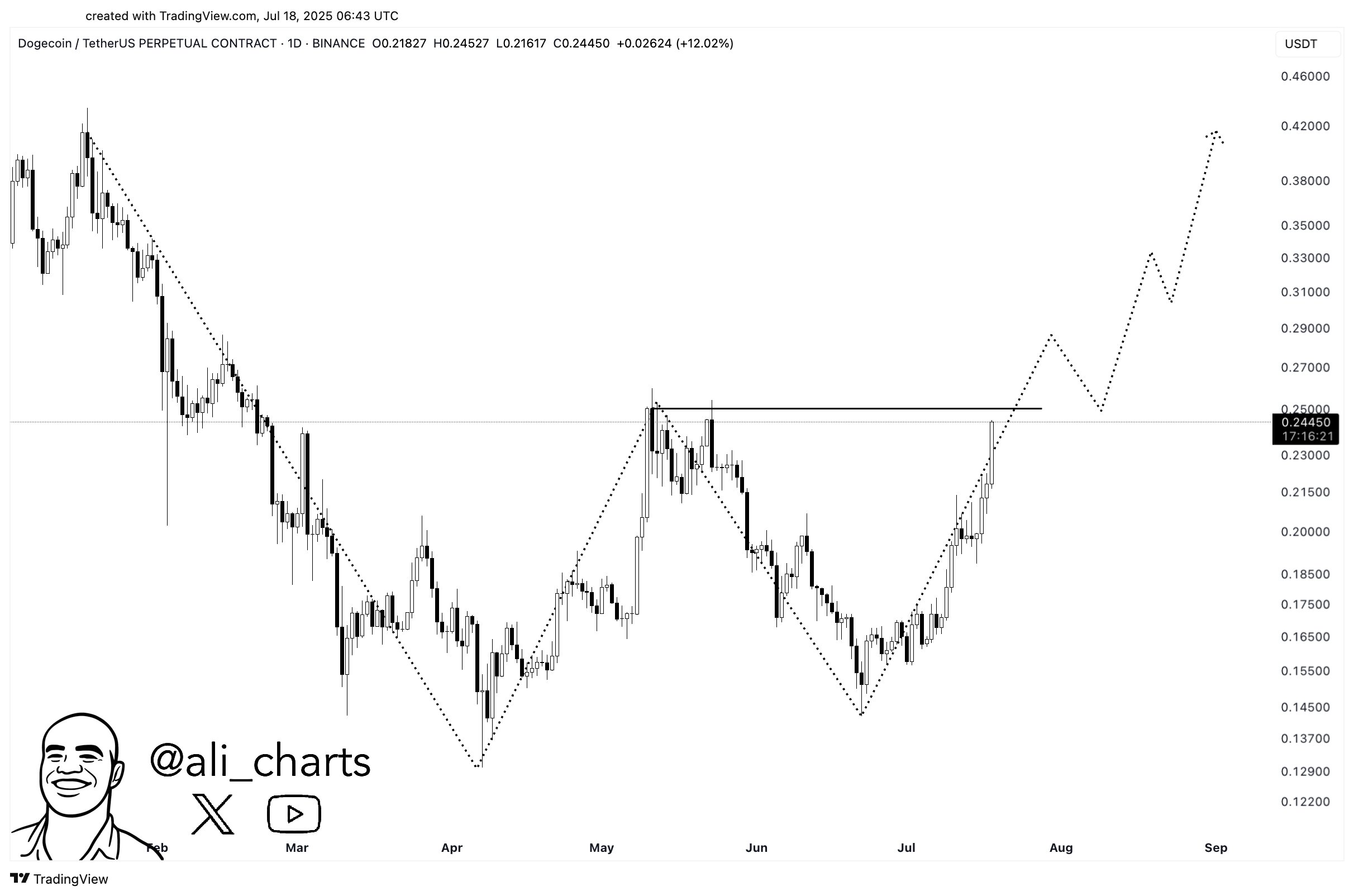

DOGE Bullish Pattern Points To $0.42 Target – Analyst

Dogecoin (DOGE) prices surged by over 17% in the past week, in line with a bullish altcoin performan...