DeFi涌现,将如何影响现实世界?

DeFi开始证明它具有复杂科学关注的“涌现性”特征,即基于“整体大于部分之和”的自组织特征。无论如何,如果深入思考区块链与金融的结合,全面而不是片面的分布式金融或非中心化金融的发展,都需要关注DeFi——经济学家朱嘉明7月18日,DeFi领域资深观察者、创业者、传统经济金融研究学者等齐聚珠海横琴,在澳门产业区块链协会、数字资产研究院主办,通证思维实验室、币安中国研究院支持的“DeFi涌现”闭门研讨会上论道DeFi。

- 回顾过去,从传统金融到DeFi,创新如何体现?

- 展望未来,承载变革使命的DeFi路在何方?DeFi与现实世界有什么关联?

- 站立当下,为何中国“踏空”DeFi这一波的热潮?

从CeFi走来,DeFi涌现的三大创新

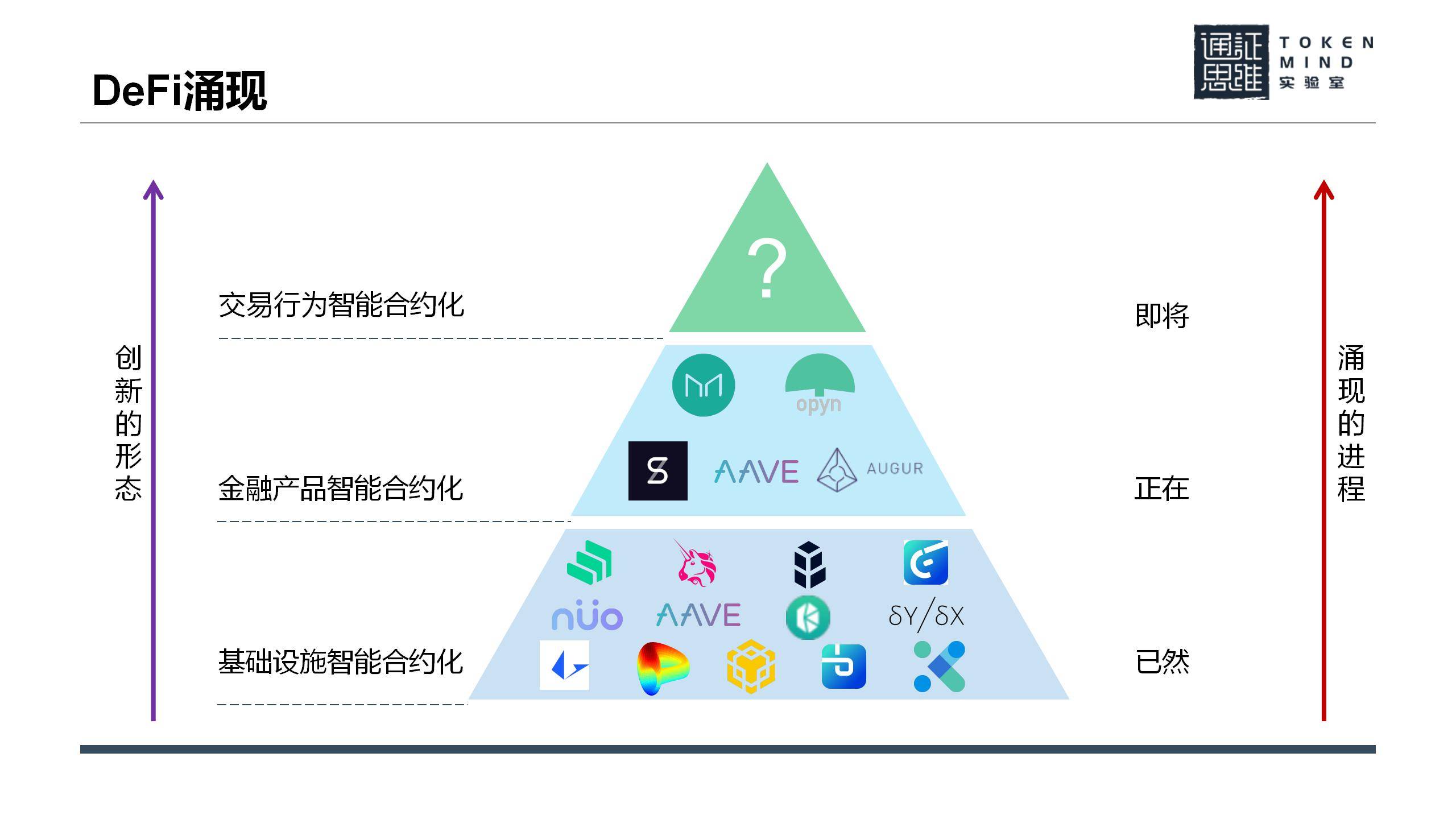

开场致辞中,经济学家黄江南从传统金融的诸多问题引申出未来面向开放的新型金融形态。DeFi(去中心化金融),也被翻译为“开放式金融”,相较与传统金融,体现了哪些创新优势呢?通证思维实验室/CTO王玮指出,DeFi相对于CeFi的创新主要体现在3个方面:技术进步 :DeFi最大的不同在于它建立在区块链和智能合约的基础上,但他又不是用区块链技术为中心化金融服务提供支撑,而是将传统金融服务的产品和模式迁移到区块链/智能合约之上。

DeFi的技术本身给金融行业带来了新的价值,比如抵押借贷的业务模型虽然在传统金融也存在,但DeFi中资金池的透明性防范了中心化机构持有的道德风险,给参与者带来了信心,从而市场的规模会扩大,带来更大的流动性。而资产规模和流动性实际上是金融行业的本质,因此DeFi的抵押借贷平台不仅仅是技术层面的革新,还会带来市场层面的巨大变化。

产品创新 :DeFi中既有将CeFi中已经存在产品迁移过来的产品,也有独立创造出来的新产品,比如智能合约保险,其保险标的是智能合约的安全性,从而可以保护市场参与者免受黑客攻击带来的损失。这种保险在定损和理赔阶段,完全可以做到依据智能合约精确执行,并且保险的凭证(也就是保单)是token化的,因此可以转让,形成一个保险的二级市场。这样一来,保险行业由于二级市场的出现也会产生规模扩大、流动性增强的效应,同时,二级市场也将会给风险以更精确的定价,从根本上影响保险的业态。

模式变革 :DeFi在技术和产品的基础上之上,实现了市场、协议、资产层面全部打通,像乐高积木一样,这种生态模式在CeFi中是很难实现的,因为CeFi的市场基本是相互独立的,资产也就相对隔离。后面我们再分别从这三个角度探讨DeFi创造的价值。

“闪电套利”这种全新的金融形态,在发现市场的利差之后,通过智能合约跨多个市场进行套利操作,并且交易者根据收益评估来决定完成智能合约还是回滚,可以做到不损失本金。这在传统金融行业,有效套利是一个门槛比较高的业务,因为他们需要在各个割裂的主体之间进行交易,面对交易的不确定性,往往需要运用大数据、人工智能等技术,才能实现盈利,发现亏损想回滚交易更是不可能的。因此,“乐高积木”模式最大化地发挥了智能合约的作用,是DeFi带来的最大变革。

DeFi进击之路——向现实世界扩张

如何看待DeFi未来的发展?数字资产研究院技术与学术副院长、通证思维实验室发起人孟岩指出,今天的多数 DeFi 项目完全是基于算法,创造衍生出各种数字资产,“蜷缩”在算法治理区之内。创造这些DeFi项目的大多是年轻的黑客,在实际的经济产业方面缺乏足够的历练和资源,也不知道如何调用现实世界的资源与DeFi对接起来,因此不约而同地选择不去碰实体经济。

而孟岩认为 算法治理区必须向现实世界扩张 ,让更多人与算法治理区发生关联,让现实世界大量的资产能够数字化,并通过算法进行治理。接下来我们可以预见,全世界在新国际形势下可能会进入到一个科技竞争的时期,未来30年内我们很可能会看见很多科幻当中才有的技术走向了现实,比如无人驾驶技术、基因编辑技术、脑机接口技术、超级运载工具等,这些都是发生在实体领域,如果我们不能把这些科技进步的动能链接到区块链的生态上来,而选择把这些资产交还给传统的中心化金融,那DeFi肯定只能变成一小撮人的另类博彩游戏。

DeFi如何跟真实世界发生连接?孟岩提出一个 数字资产视角下的区块链应用架构 。这个事情一旦做成,实际上是在两个世界之间搭建了双向、多车道的桥梁。“平行世界之桥”的上行段和下行段分别是:数字资产的创建与通证经济。

关于DeFi与现实世界的关联问题,HCM 资本管理合伙人李仁杰在分享中指出,DeFi在借贷之外的应用有两个最重要的特点,分别是 将现实世界的资产更多地引进区块链或DeFi ,以及解决流动性的问题。

借贷应用当属“蜷缩”于算法治理区一类,然而我们已经可以看到有的项目正在作出“出圈”的尝试。嘉宾李仁杰为我们分享了把传统世界金融资产引进DeFi的案例:

- 基于Nuo Network构建的新型数字银行JUNO,JUNO的活期账户是将现实世界的资产,比如美元引入DeFi,为借款方提供了充足的流动性,同时存款方可以享受远远高于美国的主要商业银行的活期利息;

- 美国区块链公司PROVENANCE (Blockchain Inc.),帮助用户把传统消费行为中产生的良好资产创造出来(如房屋贷款),自行审核,然后给消费者提供更低的利息、更快速的借款模式、更快速的审批。审批通过以后,这些资产会到PROVENANCE上对接一些金融机构的资金。传统的资产,比如房贷、房屋净值贷款,甚至以后的股权、未上市股都可以到PROVENANCE上,与另外一端购买方来交易;

- Carbon Credit(碳权交易),因为碳权本身就是数字化,更适合去融入DeFi来做,因此碳权还有绿色环保等能源都可以上链做DeFi的形态。

对于DeFi新蓝海的展望,李仁杰提出了三个可能的方向:传统金融DeFi化、分布式自治组织 DAO与保险。无独有偶,通证思维实验室创始人/CEO贺宝辉指出DeFi协议将会走向DAO化。“公链落地过程中,我们希望它走向非中心化,不被特定主体所控制的方向。然而,但凡涉及实物资产,不可避免的要通过中心化机构。现阶段,只有完全数字化的资产能够基于链上完成,典型代表包括金融、社交、游戏,特别是金融,其部分场景对于区块链性能的要求没有那么高,因此DeFi落地的前提是成立的”。

透过DeFi非中心化的区块链世界的落地产物。随着基础设施的进一步完善, 公链的落地会越来越好,将分为四个阶段:第一步是DeFi开启公链落地的序章;第二步是DeFi的协议走向DAO化;第三步是基础性能达到一定程度后迎来Dapp的落地;第四步是DAO的全面落地。DeFi不会是昙花一现,它开启了公链落地的第一步。

DeFi落地过程中必然会面临各种问题,比如DeFi的关注者就有这样的疑问:像Compound这样的借贷项目,它成功的标志是借款人能以最低的利息借到数字资产,但是这就意味着借款利率长期是往下走的,借贷平台本身的盈利会趋向于零(假如说该平台是一家上市公司,那么其股票价格也会趋零),如果现下平台设计出来的治理token长期价值趋零,它能起到激励作用吗?对此,孟岩给出可能的解决思路是:治理通证 + 投票机制 + “买票”,创建一种新的治理和投资结构 ,即谁享受DeFi金融基础设施所带来的便利,谁就为此付费。金融项目token、资产想要进入DeFi市场进行交易,需要付费“买票”及通过社区的治理投票。

中国“踏空”DeFi”?

中国在DeFi赛道的踏空是一个很明晰的态势,一是媒体报道较多关注度较高的DeFi协议,都是海外创建的,比如Maker、Compound;二是主流DeFi协议的投资方中,中国投资机构可能不超过3家;三是DeFi项目的锁仓排行榜前30中,华人创建的协议不超过3家。我们需要反思是什么导致了现在这种情况。嘉宾贺宝辉认为社区、理念信仰、资本等都不是“踏空”的主要原因,根本原因在于“我们太想快速解决大问题了”。因此,我们会看那些大型企业项目,帮他们去做区块链结合和改造,我们专注于把现实中很大体量的资产搬到链上,这确实也具有极大的想象力。但可能顺序错了,我们说“出圈”,如果没有画好这个圈子,或者这个圈子内部的力量还不足够,谈何出圈呢? “出圈”的前提是“入圈” !反观DeFi,为什么说它率先落地了,因为它在链上形成了一个完整闭环,具有了吞噬效应,开始了真正的出圈,未来有可能和很多实体资产打通。

除了“踏空”这一现象,其他的嘉宾也提出了对DeFi细致的观察与思考,如苏黎世联邦理工大学研究型科学家、币安中国区块链研究院首席科学顾问王彧弋在分享《DeFi与社会选择》中就指出,对于很多匹配的场景,比如婚恋、器官捐赠等,去中心化技术是不能完全解决这些的问题的,而在DeFi的创新过程中,我们也将会遇到类似的问题。

总结

最后,澳门产业区块链协会会长、经济学家朱嘉明对本场研讨会做出总结:我们既不能把DeFi仅仅视为简单的技术突破,也没有足够的证据证明它具有很高的意义。但为什么我们认为DeFi有潜能?因为对于传统金融来讲,它面临的最主要困境就是成本。如果想要从根本解决传统金融的成本问题,它必须依赖DeFi技术,而DeFi技术又彻底摧毁了传统金融的基本逻辑。与以往区块链领域的各种组合相比,DeFi第一次主动入侵传统金融领域的核心——贷款和利息。面对快速发展的DeFi领域,若半月不学习便会落后,必须学习学习再学习。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum